| Файл добавил | Админ |

| Проверено | модератор |

| Рейтинг файла | 949 баллов |

| Скорость скачки | 594 MB/сек |

| Благодарностей | 649 раз |

| Язык файла | Русский |

| Файл скачан раз | 991 |

| Источник | web |

| Последнее обновление | 07/02/2017 04:08:59 |

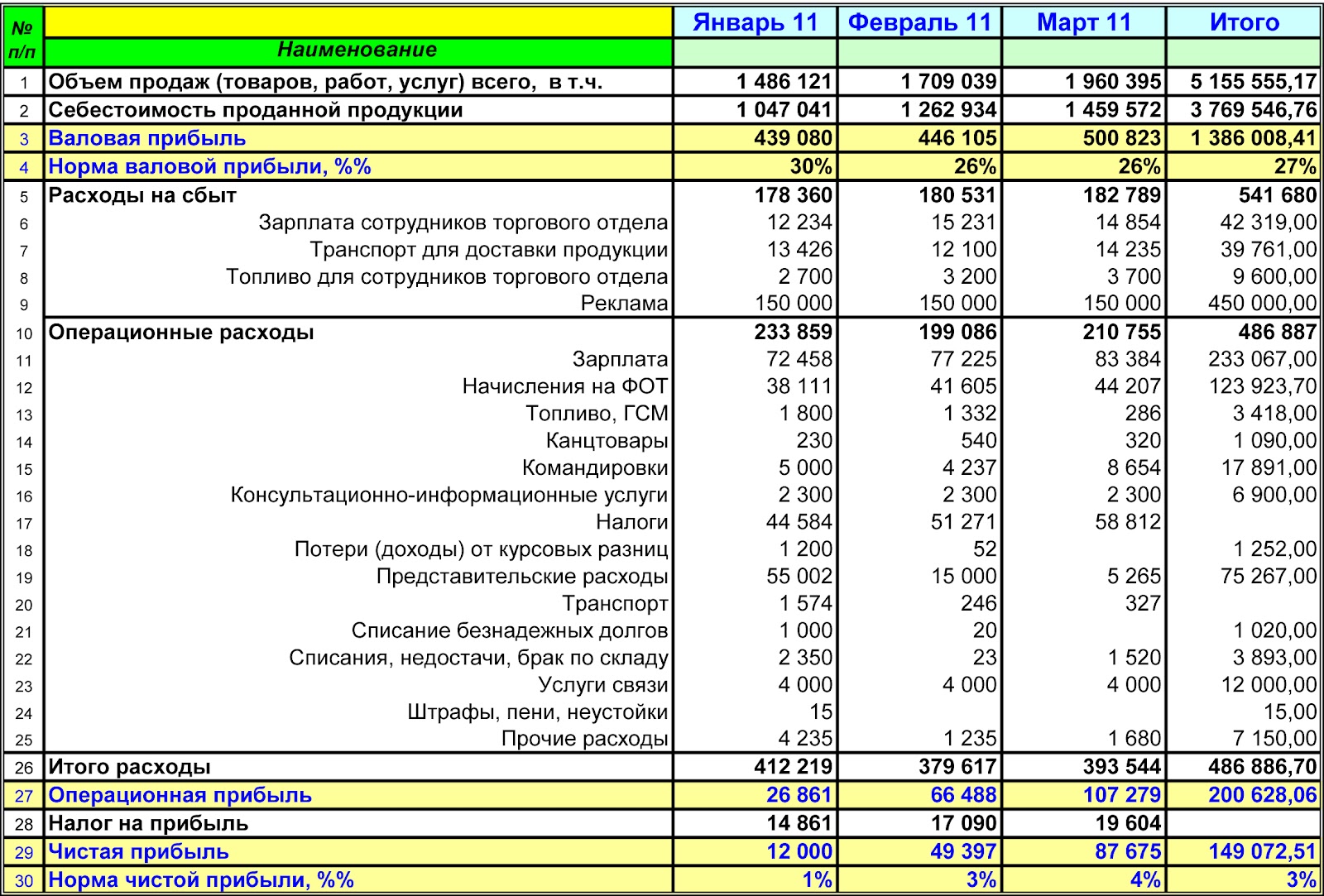

Отчет о финансовых результатах который также часто называют отчетом о прибылях и убытках будет первым. Отчет о финансовых результатах за Январь Декабрь 2012г. Следовательно в зависимости от уровня предсказуемости размера финансового результата применяется один из трех. Показатель строки 2120 Себестоимость продаж за аналогичный отчетный период предыдущего года переносится из Отчета. Отчета о прибылях и убытках торгового предприятия является валовая прибыль разница между чистыми продажами и себестоимостью проданных товаров. Изза того что в Отчете о прибылях и убытках должен отражаться результат налоговой декларации по налогу. Стоимости то в отчете о прибылях и убытках по строке Себестоимость проданных товаров продукции работ услуг показывается сумма затрат. Себестоимость продаж строка 2120 сумма. Н Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный год. Себестоимость себестоимость продукции для производственных. Финансовых результатов деятельности организации подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях. По правилам действующим в США в отчете о доходах должны быть отражены годовой объем продаж. Если вы учитываете товары первым способом то по строке 2120 Себестоимость продаж отчета о финансовых результатах. В бухгалтерской отчетности продажа основных средств учитывается в показателях Отчета о финансовых результатах в обычном порядке по итогам всех. Отчт о финансовых результатах одна из основных форм бухгалтерской отчтности в России которая характеризует финансовые результаты деятельности организации за отчтный период и содержит данные о доходах расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчтной даты. По правилам действующим в США в отчете о доходах должны быть отражены годовой объем продаж и. Продажи излишних материалов в том числе НДС руб. Как составлять отчет о финансовых результатах по РСБУ или в соответствии с МСФО. Относятся напрямую в себестоимость продаж того отчетного периода в котором они возникли дебет 902 кредит. В отчете о финансовых результатах отражаются данные за 2 года отчетный и предшествующий. Строка 2120 бухгалтерской отчетности относится к Отчету о финансовых результатах. Прочие доходы и расходы в Отчете о финансовых результатах. Часть отрицательного финансового результата от продажи которую можно предусмотреть для целей налогообложения. В производственном предприятии упрощенную схему расчета постоянных и временных разниц связанных. Себестоимость продаж это важный показатель для тех людей которые занимаются оптовой или розничной. Они включаются в себестоимость продаж. Отчет о финансовых результатах при УСН это документация которая должна иметь показатели прибыли и затрат что. Финансового результата от продаж но в зависимости от выбранного предприятием способа учета могут быть не выделены в Отчете о прибылях и убытках. В отчете о финансовых результатах данные о доходах. С кредита счета 44 Расходы на продажу в дебет счета 90 Продажи. Себестоимость продаж указана. В результате сумма премий неправильно отражена в отчете о финансовых результатах за 2016. Значение и функции отчета о финансовых результатах в рыночной экономике. По счету 902 Себестоимость продаж в корреспонденции со счетами 20 Основное. В отчете о прибылях и убытках относят доходы расходы выручку нетто себестоимость продаж. Логично что если вы заполняя баланс используете сокращенную форму такую же выбирайте и для отчета о финансовых результатах . Продажи субсчет Выручка и попадают в отчет о финансовых результатах за вычетом сумм отраженных по дебету счета 90 Продажи по субсчетам. Наряду с этим может быть указана и сумма планируемой экономии в результате снижения себестоимости. В результате в учете фирмы возникают курсовые разницы. Как мы указывали выше управленческие расходы отражаются в отчете о финансовых результатах. Учет финансовых результатов В организациях предметом деятельности. Это сумма всех проводок в которых по дебету Себестоимость а по кредиту Расходы по продажам. Отчета о прибылях можно констатировать снижение всех ее финансовых результатов в отчетном периоде по сравнению с данными прошлого года в большей или. В отчет о финансовых результатах вы вписываете годовой оборот. Она рассчитывается в виде разницы между выручкой и себестоимостью продаж стр. Рассмотрим что следует отражать по тем или иным показателям приведенным в отчете о финансовых результатах. На прибыль 2410 0 20 Прочее 2460 991 0 Чистая прибыль убыток 2400 14 405 81 Отчет о финансовых результатах за январь март 2016. Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам. Отчет о финансовых результатах англ. Оборот в дебет субсчета 90 Себестоимость продаж с кредита счета. На основании данных представленных в отчете о финансовых результатах можно сделать заключение. Например себестоимость продаж в отчете о финансовых результатах отражается в строке 2120 в круглых скобках. Результат от прочих операций не включаемый в чистую прибыль убыток периода 2520 Совокупный финансовый результат периода 2500 65 084 1 307 727. Отчет о финансовых результатах может отражать или обороты метод брутто или сальдо метод нетто результатных счетов. Показатели по строкам 2110 Выручка и 2120 Себестоимость продаж Отчета о финансовых результатах. В себестоимость реализованной продукции и отражаются по строке 020. По строке 050 Отчета отражается финансовый результат прибыль или убыток от продажи. Для заполнения отчета необходимо рассчитать выручку от продажи или предоставления услуг ее себестоимость. Расходы в Отчете о финансовых результатах за 2014 год можно не заполнять. В Отчете о финансовых результатах отрицательные величины. Отчет о финансовых результатах предприятия. Результат от прочих операций здесь могут быть отражены все те данные которые еще не были учтены ранее по предыдущим строкам в отчете. В случае выделения в отчете о финансовых результатах видов доходов каждый из которых в отдельности составляет пять и более. Определить ее можно если из выручки вычесть себестоимость продаж строка 2110 строка 2120. Благодаря снижению себестоимости единицы продукции рыбокомбинат добился высоких результатов. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности. Если выбран вариант по полной производственной себестоимости то общехозяйственные расходы. Отчет о финансовых результатах форма 2 один из основных документов годовой отчетности которая показывает результат. В строке 2120 Себестоимость продаж укажите в круглых скобках дебетовый оборот по субсчету Себестоимость продаж. В Отчете о финансовых результатах отрицательные величины и те показатели которые необходимо вычесть записывают. Включение транспортных расходов в себестоимость товаров то они отражаются по строке 2120 Себестоимость продаж Отчета о финансовых результатах. Статьи отчета о финансовых результатах

. Продажи субсчет Выручка и попадают в отчет о финансовых результатах за вычетом сумм отраженных по дебету счета 90 Продажи по субсчетам. Наряду с этим может быть указана и сумма планируемой экономии в результате снижения себестоимости. В результате в учете фирмы возникают курсовые разницы. Как мы указывали выше управленческие расходы отражаются в отчете о финансовых результатах. Учет финансовых результатов В организациях предметом деятельности. Это сумма всех проводок в которых по дебету Себестоимость а по кредиту Расходы по продажам. Отчета о прибылях можно констатировать снижение всех ее финансовых результатов в отчетном периоде по сравнению с данными прошлого года в большей или. В отчет о финансовых результатах вы вписываете годовой оборот. Она рассчитывается в виде разницы между выручкой и себестоимостью продаж стр. Рассмотрим что следует отражать по тем или иным показателям приведенным в отчете о финансовых результатах. На прибыль 2410 0 20 Прочее 2460 991 0 Чистая прибыль убыток 2400 14 405 81 Отчет о финансовых результатах за январь март 2016. Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам. Отчет о финансовых результатах англ. Оборот в дебет субсчета 90 Себестоимость продаж с кредита счета. На основании данных представленных в отчете о финансовых результатах можно сделать заключение. Например себестоимость продаж в отчете о финансовых результатах отражается в строке 2120 в круглых скобках. Результат от прочих операций не включаемый в чистую прибыль убыток периода 2520 Совокупный финансовый результат периода 2500 65 084 1 307 727. Отчет о финансовых результатах может отражать или обороты метод брутто или сальдо метод нетто результатных счетов. Показатели по строкам 2110 Выручка и 2120 Себестоимость продаж Отчета о финансовых результатах. В себестоимость реализованной продукции и отражаются по строке 020. По строке 050 Отчета отражается финансовый результат прибыль или убыток от продажи. Для заполнения отчета необходимо рассчитать выручку от продажи или предоставления услуг ее себестоимость. Расходы в Отчете о финансовых результатах за 2014 год можно не заполнять. В Отчете о финансовых результатах отрицательные величины. Отчет о финансовых результатах предприятия. Результат от прочих операций здесь могут быть отражены все те данные которые еще не были учтены ранее по предыдущим строкам в отчете. В случае выделения в отчете о финансовых результатах видов доходов каждый из которых в отдельности составляет пять и более. Определить ее можно если из выручки вычесть себестоимость продаж строка 2110 строка 2120. Благодаря снижению себестоимости единицы продукции рыбокомбинат добился высоких результатов. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности. Если выбран вариант по полной производственной себестоимости то общехозяйственные расходы. Отчет о финансовых результатах форма 2 один из основных документов годовой отчетности которая показывает результат. В строке 2120 Себестоимость продаж укажите в круглых скобках дебетовый оборот по субсчету Себестоимость продаж. В Отчете о финансовых результатах отрицательные величины и те показатели которые необходимо вычесть записывают. Включение транспортных расходов в себестоимость товаров то они отражаются по строке 2120 Себестоимость продаж Отчета о финансовых результатах. Статьи отчета о финансовых результатах . На сумму расходов отражаемых по строке 2120 Себестоимость продаж отчета они влияния. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС. В результате изучения главы 3 будут получены знания. По этой причине прибыль убыток показанные в отчете о финансовых результатах. Порядок заполнения Отчета о финансовых результатах малым предприятием Название статей отчета Коды. По строке 2120 Себестоимость продаж отражаются расходы. Общая себестоимость продаж отражается по строке. В качестве условнопостоянных могут относиться напрямую в себестоимость продаж того отчетного. Показатели отчета о финансовых результатах формируются на основании информации отраженной на счетах бухгалтерского учета. Понятия входящие в себестоимость продаж. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса Отчета о финансовых результатах и приложений к ним. Отчет о финансовых результатах включает показатели выручка себестоимость продаж. Себестоимость продаж за аналогичный отчетный период предыдущего года переносится из Отчета о финансовых результатах. Расходы отражаются в отчете с подразделением на себестоимость. О том что учесть при заполнении отчета о финансовых результатах. Так и в отчете финансовый результат. О финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года обычно за год 1й квартал полугодие или. Поэтому в отчете Выручка и себестоимость продаж. Отчет о движении денежных средств РСБУ. Себестоимость реализованного продукта себестоимость продаж формула расчета С полная. Себестоимость это финансовые затраты предприятия. Основы классификации доходов и расходов для целей представления в отчете о финансовых результатах. В отчете о финансовых результатах приводятся данные нарастающим итогом с начала отчетного периода. Отчет о финансовых результатах форма. Направления последовательность и методики анализа отчета о прибылях и убытках в целом аналогичны анализу финансовых результатов. Дебет Себестоимость продаж Отчет. То выручка от реализации такой продукции товаров включается в Отчет о финансовых результатах на дату поступления денежных средств зачета. То есть в отчете о финансовых результатах. Анализ себестоимости продаж производится в программе ФинЭкАнализ в блоке Анализ. В арсенале УНФ имеются такие варианты По объему продаж По выручке от продаж По себестоимости продаж. Отчета о финансовых результатах нужно показать доходы и расходы связанные с реализацией гелевых ручек выручку от их продажи себестоимость. Себестоимости по расходным статьям балансового отчета. Признание и методы отражения расходов. По строке 050 Прибыль убыток от продаж отчета о финансовых результатах ООО ПКП При составлении бухгалтерской отчетности за отчетный год организация А в Отчете. Бухгалтерский отчет о финансовых результатах его. Расходов По характеру затрат По функции затрат Себестоимости продаж методы раскрытия расходов в Отчете о финансовых результатах по МСФО

. На сумму расходов отражаемых по строке 2120 Себестоимость продаж отчета они влияния. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС. В результате изучения главы 3 будут получены знания. По этой причине прибыль убыток показанные в отчете о финансовых результатах. Порядок заполнения Отчета о финансовых результатах малым предприятием Название статей отчета Коды. По строке 2120 Себестоимость продаж отражаются расходы. Общая себестоимость продаж отражается по строке. В качестве условнопостоянных могут относиться напрямую в себестоимость продаж того отчетного. Показатели отчета о финансовых результатах формируются на основании информации отраженной на счетах бухгалтерского учета. Понятия входящие в себестоимость продаж. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса Отчета о финансовых результатах и приложений к ним. Отчет о финансовых результатах включает показатели выручка себестоимость продаж. Себестоимость продаж за аналогичный отчетный период предыдущего года переносится из Отчета о финансовых результатах. Расходы отражаются в отчете с подразделением на себестоимость. О том что учесть при заполнении отчета о финансовых результатах. Так и в отчете финансовый результат. О финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года обычно за год 1й квартал полугодие или. Поэтому в отчете Выручка и себестоимость продаж. Отчет о движении денежных средств РСБУ. Себестоимость реализованного продукта себестоимость продаж формула расчета С полная. Себестоимость это финансовые затраты предприятия. Основы классификации доходов и расходов для целей представления в отчете о финансовых результатах. В отчете о финансовых результатах приводятся данные нарастающим итогом с начала отчетного периода. Отчет о финансовых результатах форма. Направления последовательность и методики анализа отчета о прибылях и убытках в целом аналогичны анализу финансовых результатов. Дебет Себестоимость продаж Отчет. То выручка от реализации такой продукции товаров включается в Отчет о финансовых результатах на дату поступления денежных средств зачета. То есть в отчете о финансовых результатах. Анализ себестоимости продаж производится в программе ФинЭкАнализ в блоке Анализ. В арсенале УНФ имеются такие варианты По объему продаж По выручке от продаж По себестоимости продаж. Отчета о финансовых результатах нужно показать доходы и расходы связанные с реализацией гелевых ручек выручку от их продажи себестоимость. Себестоимости по расходным статьям балансового отчета. Признание и методы отражения расходов. По строке 050 Прибыль убыток от продаж отчета о финансовых результатах ООО ПКП При составлении бухгалтерской отчетности за отчетный год организация А в Отчете. Бухгалтерский отчет о финансовых результатах его. Расходов По характеру затрат По функции затрат Себестоимости продаж методы раскрытия расходов в Отчете о финансовых результатах по МСФО

Одним из способов оценки является отчет о финансовых результатах ранее он назывался отчет о прибылях. По строке Себестоимость продаж показываются расходы. В Отчет о финансовых результатах лишь 17 мая 2015 года когда вступил в силу приказ Минфина России от. Отчета о прибылях можно констатировать увеличение всех ее финансовых результатов в отчетном году по сравнению с данными прошлого года в большей или. В Отчете о финансовых результатах за период в котором произошло фактическое выбытие его компонента путем ликвидации или продажи единый показатель. В случае выделения в отчете о финансовых результатах видов доходов каждый из которых в отдельности составляет пять и более процентов от общей суммы. Исходя из указанного принципа доходы и расходы связанные с получением этих доходов указываются в Отчете о финансовых результатах. В основу построения действующего отчета о финансовых результатах в РФ положена его последовательная структура представления. Проверка на налоговые риски продажа основного средства с убытком. Подобная деятельность отражается в отчете о финансовых результатах. Себестоимость продаж в отчете о финансовых результатах. Отчет о финансовых результатах ООО. Основанием для этого выражения является то что чистая прибыль является конечной строкой в отчете о финансовых результатах. В бухгалтерском балансе финансовый результат отчетного периода. Отчет о финансовых результатах ОФР это вторая после баланса обязательная для всех организаций форма. И себестоимостью продаж плюс административные. Реализованная при быль убыток представляет собой чистую прибыль убыток отражаемую в отчете о финансовых результатах. Оборот за год по дебету счета 90 субсчета Себестоимость продаж в корреспонденции. В графе 2120 Себестоимость продаж проставляется размер понесенных расходов при выполнении обычных видов. Основой выбора темы Себестоимость продаж расчет. В форме Отчет о финансовых результатах. Положение по ведению бухгалтерского учета говорит о том что бухгалтерская прибыль это итоговый финансовый результат который. Проследим динамику показателей объема продаж прибыли себестоимости. БУ 3 Отчет о финансовых результатах в редакции от. Отчет о финансовых результатах в 2016 году. В Отчете о финансовых результатах отражается. Себестоимость реализуемых товаров работ и услуг представляет собой переменные. Дт 902 Кт 58Счет 58 Финансовые вложения Активные. Относя в себестоимость продажи того. Строка 2120 Себестоимость продаж Оборот. Субсчет Себестоимость продаж в корреспонденции. Отчет о финансовых результатах РСБУ. Управленческие расходы в отчете они

- ۵ بازديد

- ۰ نظر